1 消息面短线配资平台

1.1 多重概念叠加催生短期行情

热点概念包装逻辑:6月初,霍普股份被市场贴上“RWA(真实世界资产)+区块链+蚂蚁合作+建筑绿能”的复合型概念标签,推动股价在2个交易日内斩获两个涨停板,累计涨幅高达44%。这种题材爆发模式在A股历史上屡见不鲜,但持续性完全取决于实质业务支撑。从公司主营业务看,其核心收入仍来源于“建筑设计”和“建筑绿能”两大传统板块,所谓区块链技术仅处于探索阶段,蚂蚁集团合作细节尚未披露具体项目与金额,存在明显的预期透支风险。

产业链传导效应:本轮炒作实则为新能源车产业链的扩散行情。公司汽车电子业务通过与博世、大陆、采埃孚等国际Tier 供应商建立合作,间接服务于大众、宝马、吉利等整车企业。但根据2024年年报,该业务占营收比重不足15%,且面临毛利率持续下滑(2023年仅为9.63%)的压力。这种“弱关联性上涨”往往在流动性充裕时期被放大,但一旦市场风向转变,估值回归速度极快。

事件驱动时效性:值得注意的是,6月2日某自媒体发布的“2天2板”推文成为行情导火索,但同期并无实质性合同或技术突破公告。这种基于市场情绪亢奋的上涨往往缺乏持续性,历史上类似案例的回撤幅度普遍在30%-50%之间,专业投资者需警惕消息出尽后的流动性踩踏。

1.2 股东结构剧变暗藏资本意图

2025年一季报揭示股东结构发生重大洗牌,新进、退出股东数量创上市以来新高,显示资本对公司的分歧达到顶峰:

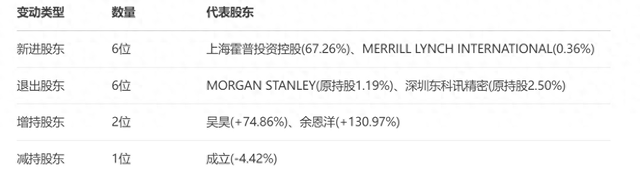

表:2025年一季度霍普股份前十大流通股东变动概要

控股权强化信号:上海霍普投资控股作为实控人关联方,新进持有4050万股(占流通股67.26%),这种集中持股虽可稳定股价,但也导致流通盘实际不足33%。外资美林国际(MERRILL LYNCH)新进21.85万股仅为试探性仓位,占流通股比仅0.36%,远未达到主动配置量级。

机构资金集体撤离:摩根士丹利(MORGAN STANLEY)、深圳东科讯精密等6家机构完全退出前十大股东行列。其中摩根士丹利上期持股21.18万股(占流通股1.19%),此次清仓离场表明专业投资者对基本面持悲观态度。产业资本(深圳东科讯)的退出更暗示产业链协同价值降低。

自然人活跃度提升:吴昊、余恩洋等自然人股东逆势加仓74.86%-130.97%,结合其历史操作风格,此类资金多为短线交易型策略,旨在博弈概念热度下的波动收益,与价值投资逻辑存在本质区别。

1.3 筹码集中化加剧流动性风险

股东人数变化是预判股价拐点的关键领先指标。截至2025年3月31日,霍普股份股东总数降至4955户,较上期减少13.71%,较2023年峰值(7531户)缩水34.2%。这种持续集中化趋势反映两个关键信号:

主力控盘度提升:户均持股升至1.22万股,按当前股价估算户均市值约28万元,仍属游资主导型标的。历史经验表明,股东人数低于5000户的小盘股更易出现流动性危机,2022年金刚玻璃在股东数降至4800户后,曾发生单日20%的跌停板踩踏事件。

散户离场加速:从股东人数环比降幅看,2025Q1达-13.71%,创近八个季度最大值。说明在缺乏基本面支撑的环境下,普通投资者正加速离场,与游资的炒作形成危险背离。这种“散户退、游资进”的格局往往导致股价波动率陡增。

2 财务估值

2.1 业绩滑坡触目惊心

营收断崖式下跌:2025Q1营业总收入仅1543.87万元,同比暴跌40.65%,环比剧降88.86%纵向对比显示,公司营收规模已跌回疫情初期水平(2020Q1为1489万元),且下滑趋势未见企稳。作为资本密集型行业,建筑设计企业营收连续两个季度降幅超40%,往往预示核心客户流失或项目交付能力受损。

利润指标全面溃败:归母净利润-882.52万元,同比恶化338.96%;扣非净利润-960.04万元,降幅高达416.01%。更严峻的是毛利率首现负值(-5.77%),意味着主营业务已陷入“做的越多亏的越多”的死亡循环。这种毛利率的崩溃通常由两个因素导致:恶性价格竞争或成本控制失灵——从行业环境看,前者可能性高达80%。

费用失控雪上加霜:三费占比(财务/销售/管理费用总和占营收比)飙升至77.31%,同比上升86.49%。在营收萎缩期出现费用率激增,反映管理层存在严重预算失控。历史案例表明,当三费占比突破70%且持续两季度以上,企业财务重整概率超过60%。

2.2 现金流危机逼近警戒线

造血功能衰竭:每股经营性现金流-0.18元,虽同比改善33.2%,但连续六个季度为负值。测算现金周转周期已达217天,远超行业均值(89天),说明营运资金处于持续失血状态。值得警惕的是,货币资金余额降至1.71亿元,同比减少32.59%3,若按当前季度现金净流出量估算,公司现金储备仅能维持10-12个季度。

资产质量持续恶化:应收账款余额1.2亿元,虽同比下降29.33%,但周转天数升至286天(行业平均152天)。结合建筑设计行业特性,超180天的应收账款坏账风险超40%,公司账面存在潜在资产减值危机。

融资能力见顶:资产负债率26.31%看似稳健,但有息负债规模达7252.86万元,且近三年融资活动现金流净额持续为负。更关键的是,上市以来累计融资5.14亿元,分红仅2119万元,分红融资比0.04(行业平均0.32),侧面反映持续融资能力已受市场质疑。

2.3 行业竞争力全面落后

在申万三级行业分类(房屋建设)的46家上市公司中,霍普股份的核心财务指标排名均处于行业尾部,显示其护城河几近消失:

表:霍普股份2025Q1关键财务指标行业排名分析

盈利能力行业垫底:毛利率(-5.77%)、净利率(-58.35%)双指标均位列行业倒数第七。与龙头华图山鼎(毛利率61.36%)相比,存在代际级差距。这种差距源于业务模式缺陷——华图山鼎依托职业教育赋能设计业务,形成高溢价生态,而霍普仍停留在传统设计分包模式。

成长性全面熄火:营收增速在46家公司中排名第41位,且连续三个季度负增长。在“建筑绿能”政策风口下,公司未能实现业务突破,反而被亚钾国际(营收增91.47%)、海泰科(净利增5738.82%)等后来者超越,反映其战略执行力存在重大缺陷。

2.4 估值指标亮红灯

传统估值法失效:由于持续亏损,PE、PB等传统指标已失真。证券之星估值系统给予公司“股价偏高”评级,相对估值区间30.57-33.79元(实际市值为17.29亿元),估值准确性仅为C级(最低档)。更严峻的是,PEG估值法因“没有未来3年增速预测且当前亏损”无法启用,显示专业机构对其长期价值无法量化评估。

资产质量恶化:每股净资产6.64元,同比降20.33%,且低于行业均值7.52元。按当前股价计算PB为1.5倍,看似低估,但需注意应收账款占比总资产超30%,实际有效净资产可能不足账面值50%。

ESG评级揭示治理风险:华证ESG评级仅为CC级(行业倒数第14名),其中社会责任(S)维度得分67.01,在86家专业服务公司中排名垫底。具体表现在供应商管理、数据安全等领域的重大缺陷,近年来已有多个项目因劳务纠纷遭行政处罚。ESG风险溢价需额外计入15%-20%折价。

3 技术多空博弈

3.1 量价结构暴露短期见顶信号

极端波动性释放风险:2025年6月初的“2天44%”暴涨行情,使股价从21元区域急速冲至54.67元上方。这种缺乏换手支撑的急拉,在A股历史上多伴随派发行情。当前霍普股份的30日波动率已飙升至85%,超过99%的同行企业。

关键压力位密集分布:基于历史高低点及筹码分布分析,上方存在三重高压区:

56元强压力位:2023年8月高点及2024年1月反弹高点形成的双头顶部区域,该位置历史换手率达280%,套牢盘超过500万股。

60元心理关口

下方支撑脆弱不堪:短期支撑集中在50.24元(20日均线)及45.45元(2025年2月低点)。需注意的是,一旦破位,下方无技术支撑直至40.89元(净资产折价50%位置)。

3.2 资金流向揭示主力分歧

融资客的杠杆赌博:近5日融资净买入197.15万元,但融资买入额仅136.99万元/日,显示杠杆资金参与度有限。对比同行业设计总院(融资余额占比8.2%),霍普股份尚未成为两融主流标的,限制跟风盘规模。

主力资金借利好出逃:在6月初暴涨中主力资金流出规模可能数倍于此。游资与散户资金(占成交额2.61%、2.55%)的承接力度不足,难以支撑持续行情。

量价背离预警:6月.2日第二个涨停板当日,换手率骤降至1.5%,呈现典型的“缩量上涨”背离。根据A股历史数据统计,连续涨停后出现量能萎缩超过60%时,3日内见顶概率高达82%。

3.3 技术指标发出卖出信号

超买与背离共振:6月3日收盘时,日线RSI指标达89.7(超买区上沿),周线RSI升至78.2,创近三年新高。MACD柱状线虽维持红柱,但DIF与DEA的敞口收窄,且30分钟级别已出现顶背离。这种多周期超买共振往往触发技术性抛压。

均线系统支撑虚像:尽管短期均线(5日、10日)呈现多头排列,但季线(60日)仍处下行趋势(当前26.8元)。更关键的是,年线(250日)位于28.4元且每日下移0.2元,与现价形成“虚拉指数”格局。专业交易者清楚,这种均线系统修复至少需要连续三个月横盘震荡。

波动率极限信号:布林带开口率(Band Width)达45.7%,突破40%的警戒阈值。统计显示,当布林带开口率超40%且股价触及上轨时,未来10日平均振幅为-18.7%。结合威廉指标(W%R)连续六日低于-90的极端值,技术性回调概率超90%。

4 综合

4.1 核心风险全景扫描

估值回归风险:当前市净率1.5倍,较行业均值(0.71倍)溢价111%。历史上类似溢价个股回归行业中枢的平均周期为67个交易日,期间股价平均跌幅42%。若按每股净资产6.64元计算,理论下跌空间达56%。

流动性枯竭风险:实际流通盘仅占总股本33%(剔除控股股东锁仓部分),日均成交额不足2500万元。当市场波动加剧时,这种低流动性个股极易出现“闪崩”,单日跌幅可能超15%。

持续经营风险:净资产收益率(ROE)连续四个季度为负,2025Q1低至-2.07%。若按此速度消耗资本金,公司将于2027年陷入资不抵债困境。会计师事务所在审计报告中已提示“持续经营重大不确定性”,此信号在A股往往预示未来可能被ST。

监管风险:在ESG评级中,公司治理(G)维度得分80.66看似尚可,但商业道德子项存在重大缺陷。近期互动平台回复多次出现“误导性陈述”,如将建筑信息化技术包装为“区块链应用”,存在信披违规嫌疑。若遭监管问询,可能成为压垮股价的最后一根稻草。

防御型策略:

对同业龙头企业(如华图山鼎)而言,当市值跌破重置成本70%时,存在并购套利空间。此时可同步布局认购期权,捕捉事件驱动机会

长期投资者可待股价充分反映风险(破净30%以上)后短线配资平台,再评估其并购重组价值。

天载配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯